债券定价公式|如何计算债券价格? |例子

计算债券价格的公式

债券定价的公式基本上是计算可能的未来现金流量的现值,该现值包括息票支付和票面价值(即到期的赎回金额)。用于折现未来现金流量的利率称为到期收益率(YTM。)

或者

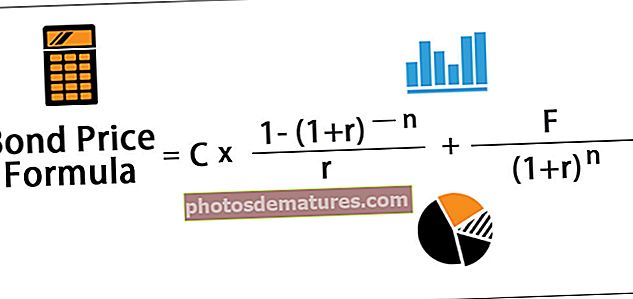

其中C =定期付息,

- F =面值/债券面值,

- r =到期收益率(YTM)和

- n =到期期限

另一方面,深层折价债券或零息债券的债券估值公式可以简单地通过将面值折现为现值来计算,该现值在数学上表示为:

零息债券价格= (顾名思义,没有优惠券付款)

债券定价计算(分步进行)

使用以下步骤进行债券定价的计算公式:

- 步骤1: 首先,根据公司的资金需求确定债券发行的票面价值或票面价值。面值由F表示。

- 第2步: 现在,确定类似于债券的利率的息票利率和息票支付的频率。通过将票面利率和面值相乘,然后将结果除以一年中的票面支付频率,可以计算出一段时间内的票面支付额。优惠券付款用C表示。

C = 票息率* F /一年中的票息支付数量

- 第三步: 现在,将到期日的年数乘以一年中的息票支付频率,即可计算出到期日的总期限。直到到期的时期数用n表示。

n = 到期年数*一年中支付的息票数

- 第4步: 现在,YTM是折现因子,它是根据具有类似风险特征的投资的当前市场回报来确定的。 YTM用r表示。

- 步骤5: 现在,将第一,第二,第三张票息等的现值以及要在n个时期后赎回的面值的现值推导为,

- 步骤6: 最后,将所有息票支付的现值与面值加在一起,得出债券价格如下:

实际示例(带有Excel模板)

您可以在此处下载此债券定价公式Excel模板–债券定价公式Excel模板范例#1

让我们以年度息票支付的债券为例。让我们假设一家公司XYZ Ltd发行了面值为$ 100,000的债券,年息率为7%,并在15年后到期。现行市场利率为9%。

- 给定,F = 100,000美元

- C = 7%* $ 100,000 = $ 7,000

- n = 15

- r = 9%

使用上述公式计算的债券价格为

- 债券价格 = $83,878.62

由于票面利率低于YTM,因此债券价格低于面值,因此据说债券的交易价格为 折扣.

范例#2

让我们以半年期票息支付的债券为例。我们假设一家公司ABC Ltd已发行面值为$ 100,000的债券,票面利率为8%,每半年支付一次,并于5年后到期。现行市场利率为7%。

因此,使用上述公式计算的债券价格如下:

- 债券价格= $ 104,158.30

由于票面利率高于YTM,债券价格高于面值,因此,该债券被称为以 溢价.

例子#3

让我们以零息债券为例。我们假设一家公司QPR Ltd发行了票面价值为100,000美元,并在4年后到期的零息债券。现行市场利率为10%。

因此,使用上述公式计算的债券价格如下:

- 债券价格 = $68,301.35 ~ $68,301

使用和相关性

债券定价的概念非常重要,因为债券是资本市场不可或缺的一部分,因此,投资者和分析人员必须了解债券的不同因素如何运作才能计算其内在价值。类似于股票估值,债券的定价有助于了解它是否适合投资组合,因此成为债券投资不可或缺的一部分。