嵌入式衍生产品|例子会计学国际财务报告准则

什么是嵌入式衍生物?

如果衍生合同隐藏在不通过称为嵌入式衍生工具的损益表的非衍生主合同(债务或权益组成部分)中,因此在嵌入式衍生合同中,现金流量的一部分取决于固定资产的另一部分现金流量是固定的。

例子

让我们通过一个例子来学习嵌入式衍生物:

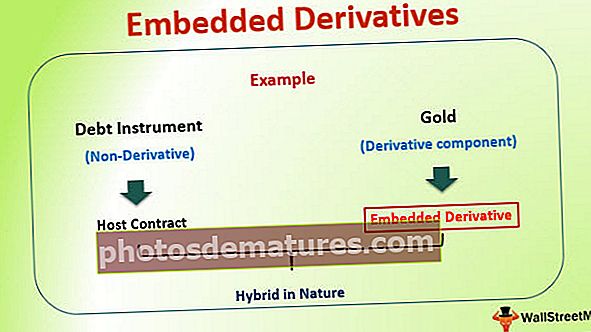

假设有一个实体XYZ Ltd.,它在市场上发行债券。但是,债券的息票和本金的支付以黄金的价格为索引。在这种情况下,息票的支付将与市场中的黄金价格直接相关而增加或减少。在此示例中,XYZ发行的债券

在此示例中,由XYZ Ltd.发行的债券为债务工具(非衍生工具),而付款与另一工具(在本例中为黄金)(衍生工具)相关联。该衍生物成分被称为嵌入衍生物。

此处的非微分成分也称为 主机合同 合并后的合同本质上是混合的。

嵌入式衍生工具的用途

嵌入式衍生工具被用于许多类型的合同中。在租赁和保险合同中可以看到嵌入式衍生工具的最频繁使用。还已经看到,优先股和可转换债券也包含嵌入式衍生工具。

风险管理中的用法

嵌入式衍生工具已用于任何组织的风险管理实践中。在当前工作环境中,许多组织以一种货币支付生产成本,而以另一种货币赚取收入。在这种情况下,组织正在向货币汇率波动风险敞开大门。为了保护自己免受这种货币风险的影响,他们使用不同类型的衍生工具合约(例如利率掉期,在期货和期权中持有头寸)对冲它们。但是,与客户讨论后,相同的风险可以嵌入到销售合同中。在这种安排下,收入可以直接与公司产生的生产成本联系起来。这是使用嵌入式衍生工具进行风险管理的经典示例。这使整个合同对公司的风险降低,也有助于使客户充满信心。

多年来,人们已经看到,利率衍生工具(一种嵌入式衍生工具)是管理利率风险的好方法。但是,由于该领域中复杂而复杂的会计措施,最近的趋势有所减少。银行现在正在使用具有嵌入式衍生工具的可变利率融资结构。衍生工具的例子包括利率上限,底线和/或走廊。目前,此类工具与FASB 133准则无关,因为它们与借贷的利率密切相关(此概念将在以下各节中详细说明)

创造结构化的金融产品

嵌入式衍生方法允许金融界创建结构化的复杂金融产品。在大多数情况下,一种工具的风险部分转移到另一种工具的收益部分。在过去的20到30年中,全球金融市场已经在市场上推出了许多此类产品,这就是理解这些产品非常重要的主要原因。

嵌入式衍生工具的会计处理

单独说明某些嵌入式衍生产品的要求最初旨在用作反滥用条款。制定这些标准的人们实际上担心实体可能试图将衍生产品“嵌入”不受衍生产品和对冲活动指导影响的合约中,以避免其要求在收益中记录衍生工具的经济性。为了确保会计方法的一致性,已经做出了努力,因为与衍生工具相比,嵌入衍生工具的会计处理方式相似。对于这种情况,需要分离嵌入主合同中的衍生工具,并且此分离过程称为分叉。让我们通过一个例子来理解这一点。

嵌入式衍生产品会计–分叉

可转换债券的投资者首先需要通过分叉过程来分离股票期权部分。因此,作为嵌入式衍生工具的股票期权部分需要像其他任何衍生工具一样进行会计处理。这是在公允价值水平上完成的。但是,考虑到不附带衍生工具的事实,根据GAAP标准对主合同进行会计核算。两种工具均单独处理,并按上文所述入账。

但是,非常重要的一点是要了解并非所有嵌入的衍生工具都必须分叉并分别计算。固定利率债券内的看涨期权是不需要分叉和单独核算的衍生产品。

定义分叉的标准或情况?

- 在某些方面,出于会计目的需要处理嵌入式衍生工具。

- 根据国际财务报告准则(IFRS),嵌入式衍生工具需要与主合同分离,并且需要单独进行会计处理。

- 除非主合同和嵌入衍生工具的经济和风险特征紧密相关,否则必须保持这种会计条件。

嵌入式衍生产品会计示例

例子1:

假设XYZ Ltd在市场上发行债券,在该市场上,息票和本金的支付均以黄金价格为索引。在这种情况下,我们可以看到主合同不具有与嵌入式衍生产品(在这种情况下为黄金价格)相关的经济和风险特征。因此,在这种情况下,嵌入式衍生工具需要与主合同分离,并且需要单独进行会计处理。

例子2:

假设同一家公司XYZ Ltd在市场上发行债券,而息票和本金的支付均以该公司的股价进行索引。在这种情况下,我们可以看到主合同具有与嵌入式衍生产品(在这种情况下为公司的股价)相关的经济和风险特征。因此,在这种情况下,嵌入式衍生工具无需与主合同分离,并且可以一并考虑。这是因为两者具有相同的经济和风险特征。

例子3

让我们通过另一个示例以数字方式学习上面解释的概念。假设ABC公司购买了一笔10,000,000美元的XYZ公司可转换债券,期限为10年。该可转换债券的利率为2%,转换细节表明,该债券可以转换为1,000,000股XYZ Company普通股,该股票是公开交易的。根据会计准则,公司必须确定包含在债务工具中的转换期权的价值,然后需要将其作为衍生工具单独进行会计处理。为了将其作为衍生产品进行公允价值估算,该债券的公允价值为500,000美元。这是使用某种期权定价模型得出的。

ABC Corporation将通过以下日记帐分录以进行适当的会计处理:

保证金$ 10,000,000

转换期权(按公允价值计算)$ 500,000

现金$ 10,000,000

债券折扣$ 500,000

无法识别或测量的嵌入式衍生物又如何呢?

FASB已认识到,在许多情况下无法可靠地识别或计量嵌入衍生工具以与主合同分离。在这种情况下,会计标准815要求以公允价值确认整个合同,并在当期收益中确认公允价值的变化。这既包括主合同,也包括合同中的嵌入式衍生产品部分。

现实生活中的例子

现在让我们看一下会计界要求对嵌入式衍生工具进行何种会计处理的一些情况。该表下的决定是基于对会计准则815的理解得出的。建议读者如果希望完全了解与嵌入式衍生工具有关的会计准则的含义,请详细研究该准则。

| 包含嵌入式衍生工具的混合工具 | 识别嵌入式衍生工具 | 嵌入式派生词是否与主体明确且紧密相关? | 嵌入式衍生工具需要分叉和单独会计吗? |

| 利率与LIBOR,最优惠利率,回购利率等利率挂钩的浮动利率债券 | 在这种情况下,没有嵌入式衍生工具的情况 | 不适用 | 不适用 |

| 固定利率的固定利率债券 | 在这种情况下,没有嵌入式衍生工具的情况 | 不适用 | 不适用 |

| 可赎回债务工具:在这种债务工具中,发行人可以选择预付款。 | 发行人的认购期权以预付债务工具 | 是:利率和看涨期权密切相关。 | 不 |

| 可转换债券投资:投资者可以选择以既定的转换率将债务工具转换为发行人的权益 | 发行人股票的看涨期权 | 不,基于权益的基础与债务工具没有密切关系。但是,当实体的股权不在市场上交易并且因此无法进行现金结算时,可能会有例外。 | 是的。嵌入式衍生工具将按公允价值入账,而变动将在收益中入账。 |

| 股票指数化注:在这种工具中,债务工具的回报或本金和利息与股票指数相关联。 | 带有与指定的股指挂钩的期权的远期外汇合约。 | 不可以,远期合约或期权合约与债务工具没有密切关系。 | 是的。嵌入式衍生工具将按公允价值入账,而变动将在收益中入账。 |

| 信用敏感债券:根据发行人信用评级的变化而重置其票面利率的债券 | 如果发行人的信用评级下降,则有条件交换期权合同赋予投资者更高的利率。 | 是的,债务人的信誉与债务工具明确且密切相关。 | 不 |

表中所有上述情况均为真实金融工具。

结论

理解嵌入式衍生产品是一个步骤,这一点非常重要,但是,在您的书中对其进行解释是另一个复杂的步骤。随着金融界不断推出能够以某种方式与法规互动的金融产品,这个地方一直在发展。投资者应了解嵌入式衍生工具的财务影响,并应清楚地了解其基础及其影响因素。如果投资者正在评估任何银行资产负债表,那么看看他们如何管理利率风险以及他们正在从事的嵌入式衍生品交易的种类将很有趣。